|

國廢難以出現“過山車”行情, 原紙或將穩定在高位 |

|

http://www.paper.com.cn 2018-03-30 前瞻產業研究院 |

|

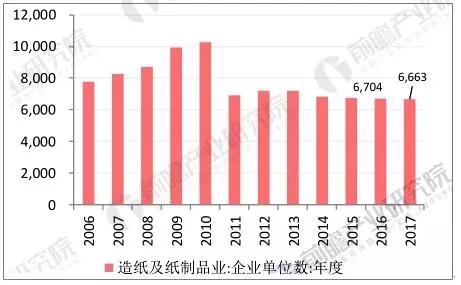

據前瞻產業研究院發布的《造紙行業發展前景與投資戰略規劃分析報告》數據顯示,2017年11月降至6663家,前100位的紙企產能占全國總產能的60%左右,造紙行業產能還有繼續淘汰的空間。而受廢紙價格的持續推動,未來瓦楞箱板紙價格也將繼續維持高位。 全國造紙企業6000多家, 仍有繼續淘汰空間 近年來,我國造紙行業一直處于去產能調結構的轉型期,從2011年開始,造紙業固定資產投資額逐年下降,2015年的投資增速降到了0.40%,處于歷史底部,2016年固定資產投資額增加,增速回升至9.90%,2017年11月產能投放減緩,投資增速回落至1.4%。由于固定資產投資到產能投放大約需要兩年左右,預計在2018年大部分16、17年新增產能依舊無法投產,行業會保持供需弱平衡現狀。 據前瞻產業研究院發布的《造紙行業發展前景與投資戰略規劃分析報告》數據顯示,2016年我國造紙行業的企業單位數有6704家,2017年11月降至6663家,全國范圍內排名前10的造紙企業產能占全國總產能的30%左右,前100位的紙企產能占全國總產能的60%左右,造紙行業產能還有繼續淘汰的空間,不斷淘汰落后產能也是行業集約化、規模化發展趨勢的必然要求。 造紙業企業單位數

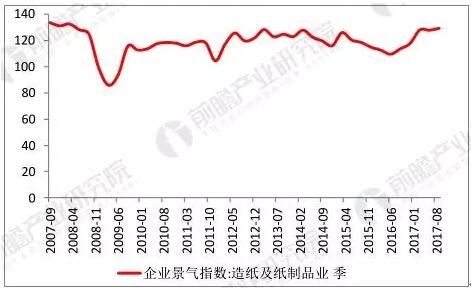

資料來源:前瞻產業研究院整理 2017年環保限產力度加大,造紙行業排污許可證核發完成,必須持證生產,紙企將加大環保方面的投入,成本進一步上升,規模小盈利能力差的企業在環保壓力下產能出清加速,環保政策利于行業整體的結構調整,使現有產能利用率提升,造紙行業景氣度回升,長遠來龍頭紙企市占率將不斷集中與擴大。 國廢難以出現“過山車”行情, 原紙或將穩定在高位

資料來源:前瞻產業研究院整理 自2017年下半年以來,紙價一路高歌猛進。據前瞻產業研究院統計,3月下旬以來,已有30多家紙板廠宣布上調出廠價格。3月27日,長沙利永紙制品包裝、武漢雅都包裝印刷、武漢龍發包裝、湖北恒大包裝4家紙板廠對紙板價格上調5%-6%。東莞弘龍等多家包裝類公司發布暫停接單的公告。3月27日,多地區瓦楞紙報價超過5000元/噸大關,其中,東莞玖龍-A級75g出廠價為5000元/噸;江蘇理文60g瓦楞紙出廠價為5020元/噸;山東世紀陽光60-70g瓦楞紙出廠價為5150元/噸。 特種紙方面,雙膠紙、描圖紙、靜電復印原紙等品種,均出現較大幅度的上漲。4月1日起,亞太森博旗下雙膠紙、靜電復印原紙產品價格(含稅)上調200元/噸。民豐特種紙3月26日起描圖紙產品上調1000元/噸。3月26日起,無錫尚瑞紙業描圖紙原紙價格上調1000元/噸,描圖紙產品上調1000元/噸。從報價來看,雙膠紙價格在8000元/噸左右,部分地區突破8500元/噸。以蘇州金華盛為例,公司3月27日最新報價為8600元/噸。 前瞻產業研究院分析師指出,此次多品類紙價上漲,主要與原材料上漲有關。根據環保部公示數據,2018年前8批共有68家企業獲批廢紙進口額度合計共673.42萬噸,相比2017年同期大幅減少75.35%。此外,3月以來,國際針葉漿和闊葉漿價格均提漲,漲幅為10-30美元/噸。輔料也出現了較大幅度的上漲,以鈦白粉為例,3月以來不斷上漲,進一步抬高了紙廠的生產成本。 對于紙價后市走向,業內人士表示,2018年國廢價格受外廢進口配額管理繼續從嚴影響,國廢價格中樞有望上行,但出現類似2017年的“過山車”行情的可能性較小,預計國廢價格將在2000-2500元/噸的區間內。受廢紙價格的持續推動,瓦楞箱板紙價格也將繼續維持高位。 根據《進口廢紙環境保護管理規定》,申請進口廢紙許可的加工利用企業應以廢紙為原料生產的企業,企業生產能力應不小于30萬噸/年,并具有與加工利用能力相適應的制漿、造紙等生產加工設備。這些政策無疑旨在提升行業市集中度、加速不合格產能出清,進一步利好箱板紙龍頭紙企。 |